กฎหมายการลงทุนต่างประเทศได้กำหนดประเด็นของโครงสร้าง VIE ไว้ แต่ทิ้งความเป็นไปได้สำหรับ VIE ด้วยประโยคที่จับได้ทั้งหมด

โครงสร้าง VIE มักใช้เพื่อหลีกเลี่ยงข้อ จำกัด การลงทุนจากต่างประเทศของจีนในบางภาคส่วนที่ละเอียดอ่อน ความชอบธรรมและความมั่นคงของโครงสร้าง VIE เป็นที่สนใจของนักลงทุนต่างชาติมาโดยตลอด อย่างไรก็ตามกฎหมายการลงทุนต่างประเทศของสาธารณรัฐประชาชนจีนที่ประกาศใช้ในเดือนมีนาคม 2019 ยังคงนิ่งเฉยว่าควรรวมโครงสร้าง VIE ไว้ในขอบเขตการกำกับดูแลการลงทุนจากต่างประเทศหรือไม่ โพสต์นี้จะให้ข้อมูลเบื้องต้นเกี่ยวกับโครงสร้าง VIE และจะทบทวนวิวัฒนาการทางกฎหมายของปัญหานี้ในกฎหมายการลงทุนต่างประเทศโดยสังเขปและคาดการณ์ทัศนคติด้านกฎระเบียบในอนาคต

I. บทนำโดยย่อของโครงสร้าง VIE

1. การประยุกต์ใช้โครงสร้าง VIE ในประเทศจีน

หน่วยงานดอกเบี้ยผันแปร (“ VIE”) เป็นคำที่ใช้ครั้งแรกโดยคณะกรรมการมาตรฐานการบัญชีการเงินของสหรัฐอเมริกา (FASB) ในการตีความหมายเลข 46 ในประเทศจีนโครงสร้าง VIE เรียกอีกอย่างว่า "การควบคุมตามข้อตกลง" ซึ่งหมายถึงหน่วยงานต่างประเทศที่อยู่ในรายการควบคุม บริษัท ของจีนผ่านการเตรียมการตามสัญญาต่างๆเพื่อหลีกเลี่ยงข้อ จำกัด และข้อบังคับของจีนเกี่ยวกับการเข้ามาของการลงทุนจากต่างประเทศครั้งแรก การควบรวมและซื้อกิจการจากต่างประเทศและรายชื่อในต่างประเทศ

ในประเทศจีนโหมดนี้ถูกนำมาใช้ครั้งแรกในปี 2000 ในเวลานั้น Sina บริษัท ข่าวทางอินเทอร์เน็ตของจีนจดทะเบียนในสหรัฐอเมริกาซึ่งทำให้ตัวเองกลายเป็น บริษัท ที่ลงทุนในต่างประเทศ เพื่อหลีกเลี่ยงข้อ จำกัด ของรัฐบาลจีนในการลงทุนจากต่างประเทศในอุตสาหกรรมโทรคมนาคมที่มีมูลค่าเพิ่ม Sina ได้นำโครงสร้าง VIE มาใช้

ในช่วงสิบปีต่อมาโครงสร้าง VIE ได้จัดทำแบบจำลองสำหรับ บริษัท อินเทอร์เน็ตของจีน (Tencent, Baidu, Youku, RENN, Jiayuan, Tudou และอื่น ๆ ) เพื่อสร้างรายชื่อในสหรัฐอเมริกาได้สำเร็จและยังกลายเป็นอาวุธวิเศษของ บริษัท อินเทอร์เน็ตของจีน สำหรับการดำเนินงานด้านเงินทุนในต่างประเทศ

ดังนั้น VIE จึงมีบทบาทสำคัญในการพัฒนาอุตสาหกรรมที่มีการ จำกัด การลงทุนจากต่างประเทศเช่นอุตสาหกรรมอินเทอร์เน็ต หากความถูกต้องตามกฎหมายของแบบจำลองถูกปฏิเสธข้อ จำกัด เหล่านี้อาจทำให้อุตสาหกรรมที่ จำกัด การลงทุนจากต่างประเทศชะลอตัวหรือหยุดนิ่ง ดังนั้นรัฐบาลจีนและหน่วยงานกำกับดูแลจึงยอมรับโดยปริยายถึงความชอบธรรมของโมเดล VIE มาโดยตลอด

2. โครงสร้าง VIE ทั่วไป

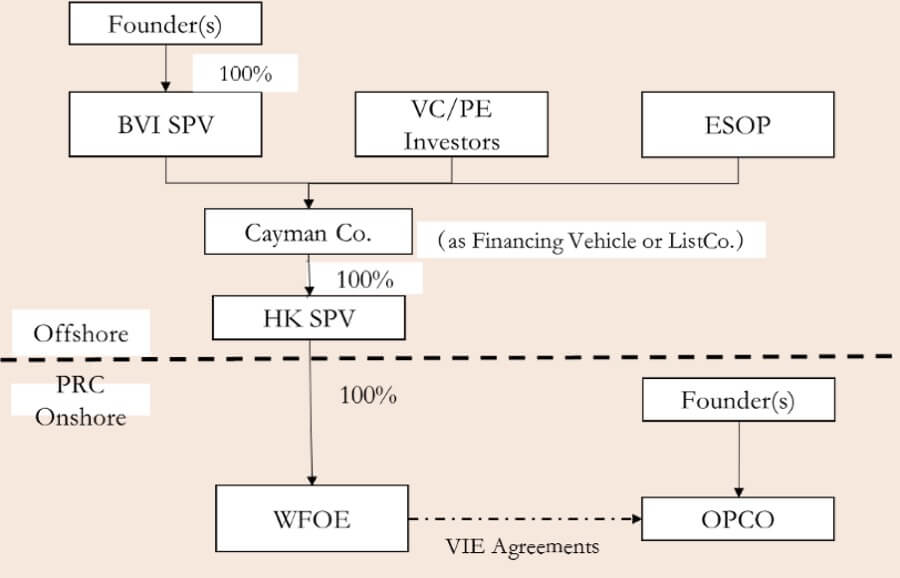

โครงสร้าง VIE ทั่วไปโดยทั่วไปประกอบด้วยสี่ส่วนหลักดังต่อไปนี้

- บริษัท ของจีนทำงานเป็น บริษัท ที่ดำเนินการภายในประเทศ (“ OPCO”) ซึ่งดำเนินธุรกิจที่ห้ามหรือ จำกัด การลงทุนจากต่างประเทศ แต่มีความจำเป็นในการจัดหาเงินทุนหรือการจดทะเบียนในต่างประเทศ

- ผู้ก่อตั้ง บริษัท โดยทั่วไปจะจัดตั้ง บริษัท ในหมู่เกาะบริติชเวอร์จินในฐานะผู้ถือหุ้น (BVI SPV) และ บริษัท (“ Cayman Co. ”) ในหมู่เกาะเคย์แมนเพื่อเข้าจดทะเบียนในอนาคต (“ ListCo”) ก่อนที่จะเผยแพร่สู่สาธารณะ Cayman Co. ซึ่งเป็นแพลตฟอร์มการจัดหาเงินทุน (“ Financing Vehicle”) ยังสามารถแนะนำนักลงทุนทางการเงิน (“ VC / PE Investors”) เพื่อระดมทุนสำหรับการพัฒนาของ บริษัท ในขณะเดียวกัน บริษัท เคย์แมนจะจัดทำแผนการถือครองหุ้นของพนักงาน (“ ESOP”) ด้วย Cayman Co. จะจัดตั้ง บริษัท ย่อยที่ถือหุ้นทั้งหมดในฮ่องกง (“ HK SPV”) จากนั้น HK SPV จะจัดตั้งองค์กรต่างชาติ (“ WFOE”) ทั้งหมดในประเทศจีน

- WFOE จะลงนามในข้อตกลงต่างๆ (“ ข้อตกลง VIE”) กับ OPCO และผู้ถือหุ้นรวมถึง“ ข้อตกลงในการถือหุ้น”,“ ข้อตกลงการดำเนินธุรกิจ”,“ ข้อตกลงการบริการพิเศษ”,“ ข้อตกลงการลงคะแนนเสียงที่ได้รับมอบหมาย” และ“ ตัวเลือกพิเศษ ข้อตกลง” ฯลฯ แม้ว่าจะไม่มีการควบคุมความเสมอภาคโดยตรงระหว่าง WFOE และ OPCO โดยการสรุปข้อตกลง VIE WFOE สามารถควบคุม OPCO ได้จริงและได้รับผลกำไรจากการดำเนินงานของ OPCO

- ผ่านข้อตกลงเหล่านี้ในท้ายที่สุด Cayman Co. จะควบคุม OPCO และผู้ถือหุ้นทำให้ดำเนินงานตามเจตนารมณ์ของ Cayman Co. และตรวจสอบให้แน่ใจว่าผลกำไรจากการดำเนินงานของ OPCO จะถูกโอนไปยัง Cayman Co. ในต่างประเทศหลังจากชำระภาษีแล้ว

II. กฎหมายการลงทุนต่างประเทศกำหนดประเด็นของโครงสร้าง VIE

กระทรวงพาณิชย์เผยแพร่กฎหมายการลงทุนในต่างประเทศของสาธารณรัฐประชาชนจีน (ร่างสำหรับความคิดเห็น) ในเดือนมกราคม 2015 (“ ร่างปี 2015 สำหรับความคิดเห็น”) ในร่างสำหรับความคิดเห็นปี 2015 โครงสร้าง VIE ได้รับการยอมรับอย่างชัดเจนว่าเป็นรูปแบบของการลงทุนจากต่างประเทศดังนั้นจึงรวมอยู่ในข้อบังคับการลงทุนจากต่างประเทศ มาตรา 15 กำหนดให้นักลงทุนต่างชาติควบคุมหรือถือสิทธิ์ของ บริษัท ในประเทศโดยวิธีการทำสัญญากองทรัสต์หรือวิธีการอื่น ๆ ให้ถือว่าเป็นการลงทุนจากต่างประเทศและอยู่ภายใต้ข้อกำหนดเกี่ยวกับการเข้าครั้งแรกการตรวจสอบความปลอดภัยและการรายงานข้อมูลใน กฎหมายการลงทุนต่างประเทศ. มาตรา 18 โดยมีเงื่อนไขว่า“ การควบคุม” รวมถึงวิธีการต่างๆเช่นข้อตกลงทรัสต์หรือวิธีการอื่นใดที่อาจมีอิทธิพลอย่างเด็ดขาดต่อธุรกิจการเงินบุคลากรหรือเทคโนโลยี

อย่างไรก็ตามกฎหมายการลงทุนต่างประเทศของ PRC (ร่าง) ที่ประกาศเมื่อวันที่ 23 ธันวาคม 2018 (“ ร่าง 2018”) ไม่ได้กล่าวถึงโครงสร้าง VIE ในร่าง 2015 สำหรับความคิดเห็น แต่มีการเพิ่มประโยคใหม่เกี่ยวกับวิธีการลงทุนจากต่างประเทศ:“ นักลงทุนต่างชาติลงทุนในจีนด้วยวิธีการอื่น ๆ ที่กำหนดโดยกฎหมายข้อบังคับการบริหารหรือบทบัญญัติของสภาแห่งรัฐ” กล่าวอีกนัยหนึ่งคือเนื่องจากกฎหมายการลงทุนต่างประเทศปี 2019 เป็นไปตามข้อความของร่างปี 2018 ความชอบธรรมของโครงสร้าง VIE และข้อบังคับจึงถูกระงับอีกครั้ง

สาม. ความคาดหวังของกฎระเบียบในอนาคต

กฎหมายการลงทุนจากต่างประเทศหลีกเลี่ยงที่จะกำหนดความถูกต้องตามกฎหมายและโหมดการกำกับดูแลของโครงสร้าง VIE แต่ทิ้งความเป็นไปได้สำหรับ VIE ด้วยประโยคที่จับได้ทั้งหมด อย่างไรก็ตามเราเชื่อว่าหน่วยงานบริหารอาจกำหนดนักบินกำกับดูแลเฉพาะในส่วนที่มีความอ่อนไหวเฉพาะเพื่อป้องกันสถานการณ์ของข้อ จำกัด การลงทุนในพื้นที่เหล่านี้เช่นในการศึกษาเอกชน (ซึ่งจะมีการแนะนำโดยละเอียดในชุดกฎหมายการลงทุนต่างประเทศ -07) แต่อาจยังคงอยู่โดยปริยายเกี่ยวกับความชอบธรรมของโครงสร้าง VIE ในพื้นที่อื่น ๆ ส่วนใหญ่

ภาพถ่ายโดย Roman Voronin (https://unsplash.com/@imvoronin) ใน Unsplash

ร่วมให้ข้อมูล: เซียวตงได๋戴晓东